2023年4月に給与デジタル払いが解禁されます。

「給与デジタル払いはそもそも何?」「メリットやデメリットは?」と、導入の検討を悩まれている企業もあるのではないでしょか。

この記事では、給与デジタル払いが解禁になった背景やしくみ、メリット・デメリットなどを解説していますので、ぜひ参考にしてみてください。

給与デジタル払いとは

給与デジタル払いとは、スマートフォンの決済アプリや電子マネーといったサービスを利用して給与を受け取る方法。

銀行口座に給与が振り込まれていますが、給与デジタル払いでは、PayPayやLINEPay、楽天ペイ、メルペイといった資金移動業者へ直接振り込むことになります。

現在、日本のキャッシュレス決済の利用率は2〜3割ほどで、他国に比べると低い水準でとどまっています。

そこで、政府は2025年にキャッシュレス決済の比率を4割まで引き上げることを目標に掲げ、その1つの方法として給与デジタル払いが誕生しました。

3つの賃金支払い方式の選択

これまでの給与支払いの原則は、労働基準法第24条により「賃金は、通貨で、直接労働者に、その全額を支払わなければならない。」と定められていました。(*1)

従業員に直接、現金で支払うことが基本ですが、例外として従業員の同意があれば本人名義の銀行口座に振り込むこともできると認められています。

しかし、今回の給与デジタル払いが解禁になったことで、「現金」「銀行振込」「デジタル払い」と、3つの支払い方法へと選択肢の幅が広がりました。

給与デジタル払いが解禁となった背景

なぜ、政府は今になって給与デジタル払いを解禁したのでしょうか。

ここからは、解禁になった背景を詳しくみていきましょう。

キャッシュレス社会の実現

政府が給与デジタル払いに踏み切った大きな理由の一つは、キャッシュレス社会の実現です。

キャッシュレス社会の実現の目的は、「現金決済のインフラコストの削減」と「少子高齢化による働き手不足の問題解決」を目指すため。

現金決済の場合、インフラコストや人手が発生します。

ATMの設置や運営、紙幣印刷・運搬・偽札チェックなどの工程にかかる費用のコストをインフラコストといい、年間1兆円ものコストがかかっています。

レジ打ちや閉店後の現金残高確認のように人手が必要な業務であり、紙幣を取り扱うので慎重に行わなければいけません。

キャッシュレス化を進めることで、インフラコストの削減や、店舗の無人化の実現で働き手不足問題を解決出来るだけでなく、業務の効率や生産性の向上へ繋げる狙いもあるのです。

給与デジタル払いのニーズの高さ

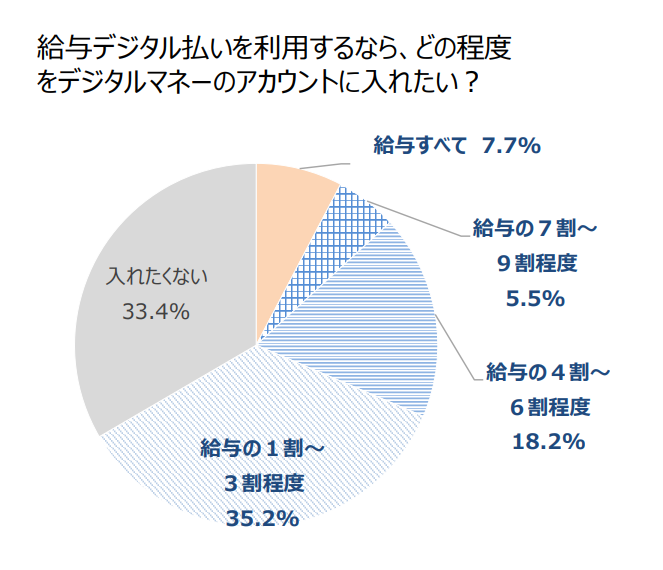

厚生労働省が給与デジタル払いについて調査したところ、「コード決済アカウントへ賃金の支払いが行えるようになった場合、賃金の一部を振り込むことを検討するか」の質問に、約4割の人が「検討する」と回答しました。

出典:QR コード等を用いたキャッシュレス決済に関する 実態調査報告書/公正取引委員会

また、給与の「1割〜3割程度」をデジタルマネーとして受け取りたいという回答が35.2%であることから、給与の一部を給与デジタルでの受け取りを希望しているということが分かります。

これらのことから、給与デジタル払いのニーズがあると捉えることができるでしょう。

コード決済が使われるシーンが増えてきたことから、ますます需要が高まるとも考えられます。

外国人労働者の増加

今後、外国人労働者の雇用の増加が見込まれることも、給与デジタル払いを解禁した理由の1つです。

外国人雇用状況届出状況(令和4年10月末)によると、外国人労働者数1,822,725 人で、前年比 95,504 人増加し、対前年増加率は 5.5 %と、前年の 0.2 %から 5.3 ポイントと、年々増加傾向にあります。(*2)

現在の日本が抱える少子高齢化による人手不足問題の解消のために、外国人労働者の雇用を積極的に進めたいところでありますが、銀行口座を持っていない、またはすぐには開設できないといった理由から雇用できないケースも少なくありません。

給与デジタル払の解禁になれば、銀行口座を持たない人にも給与が支払えるので、外国人労働者を雇用するハードルが下がります。

雇用の幅が広がることで、人手不足問題の解消だけでなく、優秀な人材の確保や外国人労働者の雇用促進も期待できるでしょう。

(*2):「外国人雇用状況」の届出状況まとめ(令和4年10月末現在)/厚生労働省

給与デジタル払いのメリット・デメリット

給与デジタル払いは義務化になったわけではありません。

しかし、政府がキャッシュレス化を推進していることや給与デジタル払いのニーズが高いことより、給与デジタル払いがメインになることも予想されます。

では、導入すると、どのようなメリットがあるのでしょうか。

メリット

給与デジタル払いのメリットとして、「楽(らく)・コスト削減・イメージアップ」の3点です。

資金の移動の手間が省ける

デジタル決済アプリに直接、給与が振り込まれるので、従業員の銀行口座から資金をチャージする手間が省けます。

デジタル決済アプリ搭載のスマートフォン1台で支払いができるので、現金やキャッシュカードを持ち歩く必要もありませんし、盗難の心配もありません。

また、資金移動機能があるアプリでは1円単位で送金が可能なことより、食事会などの割り勘作業も楽に行えます。

チャージする手間や個人間での送金作業が楽になることで、従業員の利便性が向上します。

振込手数料が安くなる

企業が銀行口座に給与を振り込む際に、振込手数料が発生します。

1回の振込手数料は数百円ではありますが、毎月・全社員分となれば、年間で何十万円と

かかっている中小企業もあることでしょう。

給与デジタル払い先の口座への振込手数料は、銀行の手数料より安いか、またはかからないとされています。

年間のコストを比較すると、給与デジタル払いの方が給与にかかるコストの削減ができるでしょう。

企業のイメージアップにつながる

いち早く給与デジタル払いの導入をすることで、「この企業は社会の変化や多様性に瞬時に対応できる力がある」と、社内外へのアピールに使えます。

従業員の生活の利便性を考慮した導入となれば、従業員の企業への信頼や満足度が向上し、会社のために頑張ろうと思う従業員が増えてくるでしょう。

また、そのような風潮が社外へ伝われば、取引先からの印象も良くなりますし、採用活用の際には、働きやすい環境が整っている企業であることをアピールできます。

デメリット

では、次はデメリットをみていきましょう。

振込金額の上限

デジタル決済アプリ先への口座の残高は100万までとなっています。

高額な給与の振込には対応できません。

上限の100万以上になった場合は、従来通りの現金渡し又は、給与振込等の対応が必要となります。

現金化や銀行振込の手間

デジタル決済が普及してきてはいますが、公共料金の引き落としなど、電子決済に対応していないものもあります。

そのために、決済アプリに入金したお金を現金化したり、銀行振込といった手間がかかります。

しかし、キャッシュレス決済社会の実現を目指していくなかで、利便性を追及してデジタル決済ができる項目が増えてくる可能性もあるでしょう。

セキュリティーや破綻のリスク

不正アクセスやなりすましによるリスクや、資金移動業者が破綻した時の保証はどうなるのでしょうか。

結論から言いますと、口座にある残高は全額保証されます。

厚生労働省から資金移動業者と認定されるためには、破産等により資金移動業者の債務の履行が困難となったときに、労働者に対して負担する債務を速やかに労働者に保証する仕組みを有していなければいけないとされています。(*3)

しかし、銀行には「預金保険制度」といった法律がありますが、資金移動業者には法律による保証制度が定められていません。

保障内容は利用先の資金移動業者によって異なりますので、考えられるリスクを想定し、どういった保障内容が備わっているかをじっくり吟味する必要があります。

(*3):資金移動業者の口座への賃金支払について/厚生労働省

給与デジタル払いのしくみ

給与デジタル払いの流れは非常にシンプルです。

企業が資金移動業者の口座に資金を振り込むことで、企業のアカウントから労働者のアカウントへ給与が振り込まれるしくみ。

約80社のなかから資金移動業者を選び、既存の給与システムをデジタル払い用のデータ作成もできるようにシステムへの変更を行う必要があります。(*4)

(*4):資金移動業者登録一覧/財務省

給与デジタル払いを導入するには

給与デジタル払いを導入するために、企業が行わなければいけないことが3つあります。

就業規則の改定

就業規則の賃金規定の改定が必要です。

下記のような内容を組み込みましょう。。

・従業員が希望する場合は、給与をデジタル払いで支払うことができる。

・デジタル払いによる支払先の口座を従業員が指定する。

・デジタル払いの口座の残高が100万円を超えた場合、超えた分の振込先の

銀行口座を指定する必要がある。

労使協定の締結

給与デジタル払いのための労使協定の締結も必要です。

必要事項は以下の内容です。

・対象となる労働者の範囲

・対象となる賃金の範囲とその金額

・資金移動業者の範囲

・実施開始時期

労働者の同意と口座情報の取集

給与デジタル払いを実行するには、労働者の同意がなければいけません。

労働者に強制的に給与デジタル払いをさせた場合、労基の調査対象となりますので注意してください。

給与デジタル払いを希望する労働者には、留意事項や充分な説明をし、制度について理解したうえで、同意書を提出が必要。

厚生労働省のHPに同意書のひな形が掲載されているので、参考にしてください。(*5)

(*5):資金移動業者口座への賃金支払いに関する同意書/厚生労働省

デジタル払い導入参考事例

給与デジタル払いの解禁は2023年4月からですが、交通費や手当の支払いをデジタル払いにしている企業もあります。

これらの支払いは労働基準法で規制されていないため、デジタル払いの利用が可能。

LINE株式会社は交通費を「LINE Pay」で行っていたり、ソフトバンクグループは「ニューノーマル支援特別一時金」の支払いを希望した社員のみに、一部を「Pay Pay」で行いました。

また、日本郵船では、グループ会社の乗務船員の給与支払いに船上電子通貨「MarCoPay(マルコペイ)」を一部利用しています。

まとめ

給与デジタル払いは2023年4月に解禁されます。

利便性やコスト削減といったメリットも多く、また給与デジタル払いを希望する従業員もいることも考えられます。

従業員の満足度を上げることは、企業の発展にはかかせないものです。

一方で、セキュリティーや保障内容といった、懸念点もあるので、導入する際にメリットやデメリットを考慮したうえで、慎重に検討をしましょう。

今後、キャッシュレス社会が加速していくことは間違いないので、社会の変化に対応できるように準備を進めていくことをおすすめします。